Nhiều người muốn đầu tư, kinh doanh bất động sản nhưng không đủ điều kiện tài chính thường chọn hình thức mua bán đồng sở hữu. Thay vì việc một mình sở hữu một manh đất thì những người có nhu cầu sẽ cùng mua bán và sở hữu chung một mảnh đất. Tất cả những người này đều có quyền và nghĩa vụ ngang nhau về mọi mặt đối với mảnh đất này. Vậy những rủi ro nào sẽ tồn tại vơi loại hình mua bán này? Bài viết “Rủi ro khi mua đất đồng sở hữu” dưới đây của Tư vấn Luật đất đai sẽ giúp bạn làm rõ thắc mắc này.

Căn cứ pháp lý

Đất đồng sở hữu là gì?

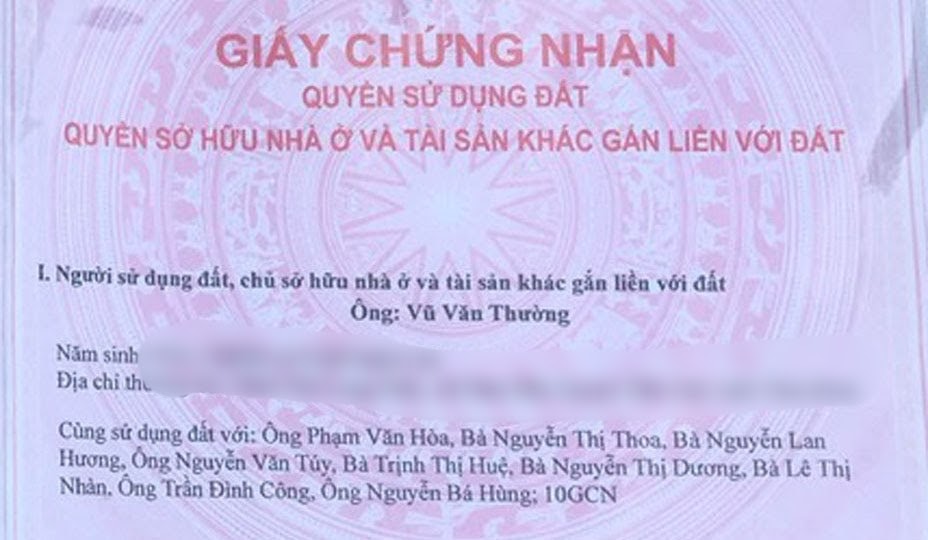

Đất đồng sở hữu là thửa đất có nhiều người chung quyền sử dụng đất, nhiều người sở hữu chung nhà ở, tài sản khác gắn liền với đất thì Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất phải ghi đầy đủ tên của những người có chung quyền sử dụng đất, người sở hữu chung nhà ở, tài sản khác gắn liền với đất và cấp cho mỗi người 01 Giấy chứng nhận; trường hợp các chủ sử dụng, chủ sở hữu có yêu cầu thì cấp chung một Giấy chứng nhận và trao cho người đại diện.

Theo quy định tại Điều 98 Luật đất đai 2013 về nguyên tắc cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất

- Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất được cấp theo từng thửa đất. Trường hợp người sử dụng đất đang sử dụng nhiều thửa đất nông nghiệp tại cùng một xã, phường, thị trấn mà có yêu cầu thì được cấp một Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất chung cho các thửa đất đó.

- Thửa đất có nhiều người chung quyền sử dụng đất, nhiều người sở hữu chung nhà ở, tài sản khác gắn liền với đất thì Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất phải ghi đầy đủ tên của những người có chung quyền sử dụng đất, người sở hữu chung nhà ở, tài sản khác gắn liền với đất và cấp cho mỗi người 01 Giấy chứng nhận; trường hợp các chủ sử dụng, chủ sở hữu có yêu cầu thì cấp chung một Giấy chứng nhận và trao cho người đại diện.

- Người sử dụng đất, chủ sở hữu nhà ở, tài sản khác gắn liền với đất được nhận Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất sau khi đã hoàn thành nghĩa vụ tài chính theo quy định của pháp luật. Trường hợp người sử dụng đất, chủ sở hữu nhà ở, tài sản khác gắn liền với đất không thuộc đối tượng phải thực hiện nghĩa vụ tài chính hoặc được miễn, được ghi nợ nghĩa vụ tài chính và trường hợp thuê đất trả tiền thuê đất hàng năm thì được nhận Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất ngay sau khi cơ quan có thẩm quyền cấp.

- Trường hợp quyền sử dụng đất hoặc quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất hoặc quyền sở hữu nhà ở và tài sản khác gắn liền với đất là tài sản chung của vợ và chồng thì phải ghi cả họ, tên vợ và họ, tên chồng vào Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất, trừ trường hợp vợ và chồng có thỏa thuận ghi tên một người. Trường hợp quyền sử dụng đất hoặc quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất hoặc quyền sở hữu nhà ở và tài sản khác gắn liền với đất là tài sản chung của vợ và chồng mà Giấy chứng nhận đã cấp chỉ ghi họ, tên của vợ hoặc chồng thì được cấp đổi sang Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất để ghi cả họ, tên vợ và họ, tên chồng nếu có yêu cầu.

- Trường hợp có sự chênh lệch diện tích giữa số liệu đo đạc thực tế với số liệu ghi trên giấy tờ quy định tại Điều 100 của Luật này hoặc Giấy chứng nhận đã cấp mà ranh giới thửa đất đang sử dụng không thay đổi so với ranh giới thửa đất tại thời điểm có giấy tờ về quyền sử dụng đất, không có tranh chấp với những người sử dụng đất liền kề thì khi cấp hoặc cấp đổi Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất diện tích đất được xác định theo số liệu đo đạc thực tế. Người sử dụng đất không phải nộp tiền sử dụng đất đối với phần diện tích chênh lệch nhiều hơn nếu có.

Trường hợp đo đạc lại mà ranh giới thửa đất có thay đổi so với ranh giới thửa đất tại thời điểm có giấy tờ về quyền sử dụng đất và diện tích đất đo đạc thực tế nhiều hơn diện tích ghi trên giấy tờ về quyền sử dụng đất thì phần diện tích chênh lệch nhiều hơn (nếu có) được xem xét cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất theo quy định tại Điều 99 của Luật này.

Ưu điểm, nhược điểm khi mua nhà đất đồng sở hữu

Đồng sở hữu tài sản là hình thức sở hữu tài sản diễn ra phổ biến, gắn liền với quyền và lợi ích hợp pháp của người dân. Cũng như các trường hợp sở hữu khác, người dân cũng có nhu cầu mua bán đất đai đồng sở hữu. Khi bán đất đai đồng sở hữu, các cá nhân sẽ phải tuân thủ theo các quy định nhất định đã được phân tích ở phần mục trên. Còn đối với việc mua nhà đất đồng sở hữu, người dân sẽ phải đối diện với những ưu và nhược điểm nhất định. Cụ thể như sau:

Về ưu điểm:

+ Xét trên thực tế, nhà đất đồng sở hữu thường có giá trị thấp hơn so với hình thức nhà đất khác. Do đó, khi mua nhà đất đồng sở hữu, người dân sẽ giảm thiểu đi được một phần chi phí nhất định.

+ Khi tiến hành mua nhà đất, điều mà người mua không mong muốn nhất, đó là đất thuộc diện có tranh chấp. Có rất nhiều trường hợp, khi giao kết hợp đồng xong xuôi, các cá nhân mới phát hiện đất đai thuộc diện có tranh chấp. Điều này khiến quá trình chuyển nhượng quyền sử dụng đất của người dân gặp nhiều khó khăn (quyền và lợi ích hợp pháp của các cá nhân không được đảm bảo). Vậy nên, khi mua nhà đất đồng sở hữu, người mua được yên tâm, đảm bảo hơn về việc đất không nằm trong diện bị kê biên để thi hành án, hay các vấn đề tranh chấp liên quan khác.

+ Khi giao kết hợp đồng mua bán, chủ thể tham gia giao kết hoạt động mua bán với bên mua là hai (hay nhiều người). Vậy nên, lo lắng về rủi ro bên bán lật kèo, không thực hiện nghĩa vụ dân sự cũng được hạn chế hơn.

Từ những nội dung phân tích ở trên, có thể thấy, ưu điểm trong việc mua nhà đất đồng sở hữu là người mua hạn chế đến mức tối đa những rủi ro liên quan đến việc tranh chấp đất đai (khi đất thuộc diện bị kê biên thi hành án), quá trình chuyển giao quyền và lợi ích cũng diễn ra chuẩn chỉnh và đạt hiệu quả cao nhất.

Về nhược điểm:

+ Nhà đất đồng sở hữu là tài sản thuộc quyền sở hữu, sử dụng của hai hay nhiều chủ thể. Theo quy định của Bộ luật dân sự 2015, Luật hôn nhân và gia đình 2014, đối với tài sản chung (đồng sở hữu), khi muốn thực hiện giao dịch mua bán, phải có sự thỏa thuận thống nhất của tất cả các cá nhân đồng sở hữu. Song trên thực tế có rất nhiều trường hợp một trong các bên đồng sở hữu không đồng ý việc bán nhà đất, nhưng bên còn lại vẫn cố tình đứng ra thực hiện giao dịch. Lúc này, giao dịch liên quan đến việc mua bán nhà đất đồng sở hữu sẽ được xét là vô hiệu. Giao dịch mua bán sẽ không được diễn ra. Tức ở đây, đối với việc mua nhà đất đồng sở hữu, người mua sẽ bị liên quan vào mối quan hệ bị phụ thuộc giữa các đồng sở hữu với nhau.

+ Một trong nhược điểm khác của hoạt động mua nhà đất đồng sở hữu là thời gian tham gia thực hiện giao dịch sẽ lâu và phức tạp hơn. Bởi chỉ khi có mặt đầy đủ (hoặc có giấy ủy quyền) của các chủ thể đồng sở hữu, hoạt động mua bán mới được diễn ra. Thời gian mua nhà đất đồng sở hữu sẽ diễn ra lâu hơn so với đất đai thuộc quyền sử dụng, sở hữu riêng của cá nhân.

Rủi ro khi mua đất đồng sở hữu

Song song với những nhược điểm, khi mua nhà đất đồng sở hữu, các cá nhân sẽ phải đứng trước những rủi ro cụ thể sau đây:

– Rủi ro về mặt tài chính:

Khi tham gia mua bán nhà đất đồng sở hữu, bên bán và bên mua sẽ giao kết hợp đồng mua bán với nhau. Nhưng trong thực tế, có rất nhiều trường hợp, hoạt động giao kết được diễn ra mà không có sự có mặt đầy đủ của các đồng sở hữu. Khi giao kết hợp đồng mua bán xong (không công chứng), do thấy bên bán cung cấp đầy đủ giấy tờ liên quan đến miếng đất, bên mua đã chuyển tiền cọc cho bên bán. Lúc này, bản chất của hợp đồng mua bán là vô hiệu. Tiền đã đưa cho bên bán, nên quyền lợi tài chính của bên mua không được đảm bảo. Muốn lấy lại tiền, bên mua phải khởi kiện ra Tòa. Lúc này sẽ gây mất thời gian và công sức.

– Rủi ro về tính pháp lý:

Trong hoạt động giao kết hợp đồng mua bán nhà đất đồng sở hữu, nếu không có sự thống nhất thỏa thuận của các đồng sở hữu, hợp đồng sẽ bị xem là hợp đồng vô hiệu. Khi hợp đồng vô hiệu, các bên sẽ hoàn trả cho nhau những gì đã nhận. Liên quan đến vấn đề này, muốn bảo vệ quyền lợi của bản thân, bên mua phải khởi kiện. Vô hình chung, bên mua lại đẩy mình vào rủi ro pháp lý.

Trên đây là những rủi ro phổ biến nhất mà người mua có thể gặp phải khi mua nhà đất đồng sở hữu. Để tránh rơi vào những rủi ro nêu trên, khi tiến hành mua nhà đất đồng sở hữu, người mua cần kiểm tra kỹ càng về đất đai, các đồng sở hữu. Khi đảm bảo toàn diện pháp lý, mới giao kết hợp đồng. Cần lưu ý rằng, phải tiến hành công chứng hợp đồng. Có như vậy, khi phát sinh rủi ro, người mua mới có cơ sở bảo vệ quyền và lợi ích hợp pháp cho mình.

Mời bạn xem thêm

- Trích lục đất khai hoang hiện nay như thế nào?

- Luật đất khai hoang phục hóa hiện nay như thế nào?

- Quy định về đất khai hoang như thế nào?

Thông tin liên hệ:

Tư vấn luật đất đai đã cung cấp đầy đủ thông tin liên quan đến vấn đề “Rủi ro khi mua đất đồng sở hữu”. Ngoài ra, chúng tôi có hỗ trợ dịch vụ pháp lý khác liên quan đến tư vấn pháp lý về ký hợp đồng chuyển nhượng quyền sử dụng đất. Hãy nhấc máy lên và gọi cho chúng tôi qua số hotline 0833102102 để được đội ngũ Luật sư, luật gia giàu kinh nghiệm tư vấn, hỗ trợ, đưa ra giải đáp cho quý khách hàng.

Câu hỏi thường gặp

Khi tham gia mua bán nhà đất đồng sở hữu, bên bán và bên mua sẽ giao kết hợp đồng mua bán với nhau. Nhưng trong thực tế, có rất nhiều trường hợp, hoạt động giao kết được diễn ra mà không có sự có mặt đầy đủ của các đồng sở hữu. Khi giao kết hợp đồng mua bán xong (không công chứng), do thấy bên bán cung cấp đầy đủ giấy tờ liên quan đến miếng đất, bên mua đã chuyển tiền cọc cho bên bán. Lúc này, bản chất của hợp đồng mua bán là vô hiệu. Tiền đã đưa cho bên bán, nên quyền lợi tài chính của bên mua không được đảm bảo. Muốn lấy lại tiền, bên mua phải khởi kiện ra Tòa. Lúc này sẽ gây mất thời gian và công sức.

Trong hoạt động giao kết hợp đồng mua bán nhà đất đồng sở hữu, nếu không có sự thống nhất thỏa thuận của các đồng sở hữu, hợp đồng sẽ bị xem là hợp đồng vô hiệu. Khi hợp đồng vô hiệu, các bên sẽ hoàn trả cho nhau những gì đã nhận. Liên quan đến vấn đề này, muốn bảo vệ quyền lợi của bản thân, bên mua phải khởi kiện. Vô hình chung, bên mua lại đẩy mình vào rủi ro pháp lý.

Theo quy định tại khoản 2 Điều 133 BLDS 2015 thì:

Trường hợp giao dịch dân sự vô hiệu nhưng tài sản đã được đăng ký tại cơ quan nhà nước có thẩm quyền, sau đó được chuyển giao bằng một giao dịch dân sự khác cho người thứ ba ngay tình và người này căn cứ vào việc đăng ký đó mà xác lập, thực hiện giao dịch thì giao dịch đó không bị vô hiệu.