Đất đai là tài nguyên quý giá được coi là có vai trò quan trọng đối với đời sống kinh tế, chính trị, xã hội của mọi quốc gia. Đất đai thuộc sở hữu toàn dân, toàn dân có quyền sử dụng, thể hiện ở chỗ các đơn vị, cá nhân được thực hiện quyền sử dụng, định đoạt đối với đất đai sau khi được công nhận quyền sử dụng. đất. Đồng thời, pháp luật cũng quy định ngoài việc được hưởng các quyền được nhà nước công nhận, người sử dụng đất còn phải thực hiện nghĩa vụ đối với nhà nước bằng việc nộp thuế hàng năm khi sử dụng đất. Quy định này không chỉ đảm bảo sử dụng đất hiệu quả mà còn giúp tăng thu ngân sách nhà nước. Vậy Thủ tục đóng thuế đất hàng năm theo quy định như thế nào? hãy cùng Tư vấn luật đất đai tìm hiểu nhé

Quy định về thuế sử dụng đất

Thuế sử dụng đất là một khoản nộp ngân sách nhà nước bắt buộc mà tổ chức, cá nhân, hộ gia đình phải đóng khi sử dụng đất, trừ trường hợp không phải nộp hoặc được miễn. Thuế sử dụng đất gồm: Thuế sử dụng đất nông nghiệp và thuế sử dụng đất phi nông nghiệp.

Thuế sử dụng đất nông nghiệp:

Căn cứ Điều 1 Nghị định 74-CP, tổ chức, cá nhân sử dụng đất vào sản xuất nông nghiệp có nghĩa vụ nộp thuế sử dụng đất nông nghiệp, gồm:

– Các hộ gia đình nông dân, hộ tư nhân và cá nhân.

– Các tổ chức, cá nhân sử dụng đất nông nghiệp thuộc quỹ đất dành cho nhu cầu công ích của xã.

– Các doanh nghiệp nông nghiệp, lâm nghiệp, thuỷ sản bao gồm nông trường, lâm trường, xí nghiệp, trạm trại và các doanh nghiệp khác, cơ quan nhà nước, đơn vị sự nghiệp, đơn vị lực lượng vũ trang, tổ chức xã hội và các đơn vị khác sử dụng đất vào sản xuất nông nghiệp, lâm nghiệp và nuôi trồng thuỷ sản.

Thuế sử dụng đất phi nông nghiệp:

Căn cứ Điều 3 Thông tư 153/2011/TT-BTC, người nộp thuế sử dụng đất phi nông nghiệp được quy định như sau:

– Người nộp thuế là tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất thuộc đối tượng chịu thuế:

- Đất ở tại nông thôn, đất ở tại đô thị.

- Đất sản xuất, kinh doanh phi nông nghiệp gồm:

+ Đất xây dựng khu công nghiệp bao gồm đất để xây dựng cụm công nghiệp, khu công nghiệp, khu chế xuất và các khu sản xuất, kinh doanh tập trung khác có cùng chế độ sử dụng đất.

+ Đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh bao gồm đất để xây dựng cơ sở sản xuất công nghiệp, tiểu thủ công nghiệp; xây dựng cơ sở kinh doanh thương mại, dịch vụ và các công trình khác phục vụ cho sản xuất, kinh doanh (kể cả đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh trong khu công nghệ cao, khu kinh tế).

+ Đất để khai thác khoáng sản, đất làm mặt bằng chế biến khoáng sản, trừ trường hợp khai thác khoáng sản mà không ảnh hưởng đến lớp đất mặt hoặc mặt đất.

+ Đất sản xuất vật liệu xây dựng, làm đồ gốm bao gồm đất để khai thác nguyên liệu và đất làm mặt bằng chế biến, sản xuất vật liệu xây dựng, làm đồ gốm.

- Đất phi nông nghiệp thuộc đối tượng không chịu thuế như đất sử dụng vào mục đích công cộng, đất làm nghĩa trang, nghĩa địa,… được các tổ chức, hộ gia đình, cá nhân sử dụng vào mục đích kinh doanh.

– Tổ chức, hộ gia đình, cá nhân chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì người đang sử dụng đất là người nộp thuế.

– Người nộp thuế trong một số trường hợp cụ thể được quy định như sau:

+ Trường hợp được Nhà nước giao đất, cho thuê đất để thực hiện dự án đầu tư thì người được Nhà nước giao đất, cho thuê đất là người nộp thuế.

+ Người có quyền sử dụng đất cho thuê đất theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng. Trường hợp trong hợp đồng không có thoả thuận về người nộp thuế thì người có quyền sử dụng đất là người nộp thuế.

+ Trường hợp đất đã được cấp Giấy chứng nhận nhưng đang có tranh chấp thì trước khi tranh chấp được giải quyết, người đang sử dụng đất là người nộp thuế. Việc nộp thuế không phải là căn cứ để giải quyết tranh chấp về quyền sử dụng đất.

+ Nếu nhiều người cùng có quyền sử dụng một thửa đất thì người nộp thuế là người đại diện hợp pháp của những người cùng có quyền sử dụng thửa đất đó.

+ Trường hợp người có quyền sử dụng đất góp vốn kinh doanh bằng quyền sử dụng đất mà hình thành pháp nhân mới có quyền sử dụng đất thuộc đối tượng chịu thuế sử dụng đất phi nông nghiệp thì pháp nhân mới là người nộp thuế.

+ Khi thuê nhà thuộc sở hữu nhà nước thì người nộp thuế là người cho thuê nhà (đơn vị được giao ký hợp đồng với người thuê).

+ Trường hợp được nhà nước giao đất, cho thuê đất để thực hiện dự án xây nhà ở để bán, cho thuê thì người nộp thuế là người được nhà nước giao đất, cho thuê đất. Trường hợp chuyển nhượng quyền sử dụng đất cho các tổ chức, cá nhân khác thì người nộp thuế là người nhận chuyển nhượng.

Thủ tục đóng thuế đất hàng năm

Trước khi tiến hành quy trình nộp thuế đất, người nộp cần phải thực hiện khai thuế. Các thủ tục khai thuế sẽ được diễn ra tại cơ quan thuế huyện, quận, thị xã, thành phố trực thuộc trung ương hoặc nơi được cơ quan thuế ủy quyền.

Dựa vào tờ khai thuế, sổ thuế sẽ được lập. Chi cục thuế sẽ dựa vào số thuế để tính thuế cho người nộp. Sổ thuế sẽ được gửi lên Chi cục thuế để phê duyệt.

Hàng năm, người nộp thuế sẽ không cần phải kê khai lại nếu như người nộp không thay đổi và các yếu tố khác làm thay đổi số thuế phải nộp.

Bước 1: Thực hiện cấp mã số thuế

Điều 13 Thông tư số 153/2011/TT-BTC hướng dẫn về thuế sử dụng đất phi nông nghiệp về cấp mã số thuế

“1. Người nộp thuế được cơ quan thuế cấp mã số thuế theo quy định tại Thông tư này để thực hiện kê khai, nộp thuế sử dụng đất phi nông nghiệp.

2. Trường hợp người nộp thuế đã được cơ quan thuế cấp mã số thuế theo quy định tại Luật quản lý thuế và các văn bản hướng dẫn thi hành thì mã số thuế đã cấp được tiếp tục sử dụng trong việc thực hiện kê khai, nộp thuế sử dụng đất phi nông nghiệp với ngân sách nhà nước.”

Bước 2: Kê khai thuế sử dụng đất

Người nộp thuế sử dụng đất nộp hồ sơ kê khai thuế sử dụng đất cho chi cục thuế nơi có đất chịu thuế sử dụng đất . Trường hợp người nộp thuế ở xa Chi cục Thuế thì liên hệ với Đội thuế xã, phường để nhận tờ khai và kê khai, nộp hồ sơ khai thuế sử dụng đất cho Đội thuế xã, phường, thị trấn .

Bước 3: Xác định số thuế sử dụng đất phải nộp:

– Đối với thuế sử dụng đất của người nộp thuế là tổ chức thì người nộp thuế tự xác định số thuế phải nộp trong Tờ khai thuế sử dụng đất.

– Đối với thuế sử dụng đất của hộ gia đình, cá nhân: căn cứ vào sổ thuế của năm trước hoặc Tờ khai thuế sử dụng đất trong năm, chi cục thuế tính thuế, ra Thông báo nộp thuế sử dụng đất theo mẫu và gửi cho người nộp thuế biết.

– Trường hợp người nộp thuế không xác định được số thuế phải nộp thì cơ quan thuế sẽ ấn định thuế và thông báo cho người nộp thuế biết.

– Cơ quan thuế ra thông báo nộp thuế sử dụng đất :

Dựa trên tờ khai thuế mà các hộ gia đình, cá nhân, tổ chức nộp, Chi cục thuế ra thông báo nộp thuế sử dụng đất.

+ Chậm nhất vào ngày 30/09 hàng năm, cơ quan thuế sẽ gửi Thông báo nộp thuế đến từng người nộp thuế. Thông báo sẽ ghi rõ: Thời gian nộp thuế, số thuế phải nộp, địa điểm nộp thuế;

+ Trong vòng 10 ngày (kể từ ngày nhận được Thông báo), người nộp thuế có quyền phản hồi các thông tin trên Thông báo tại nơi nhận hồ sơ khai thuế;

+ Trong vòng 10 ngày (kể từ ngày nhận được phản hồi của người nộp thuế), cơ quan thuế sẽ có câu trả lời cho ý kiến phản hồi của người nộp thuế;

+ Trường hợp người nộp thuế không có ý kiến phản hồi thì số tiền thuế phải nộp chính là số tiền được ghi trên Thông báo;

Bước 4: Người sử dụng đất tiến hành nộp thuế theo thời gian và địa điểm được ghi trên Thông báo.

Người nộp thuế có thể chọn hình thức nộp thuế bằng tiền mặt hoặc chuyển khoản.

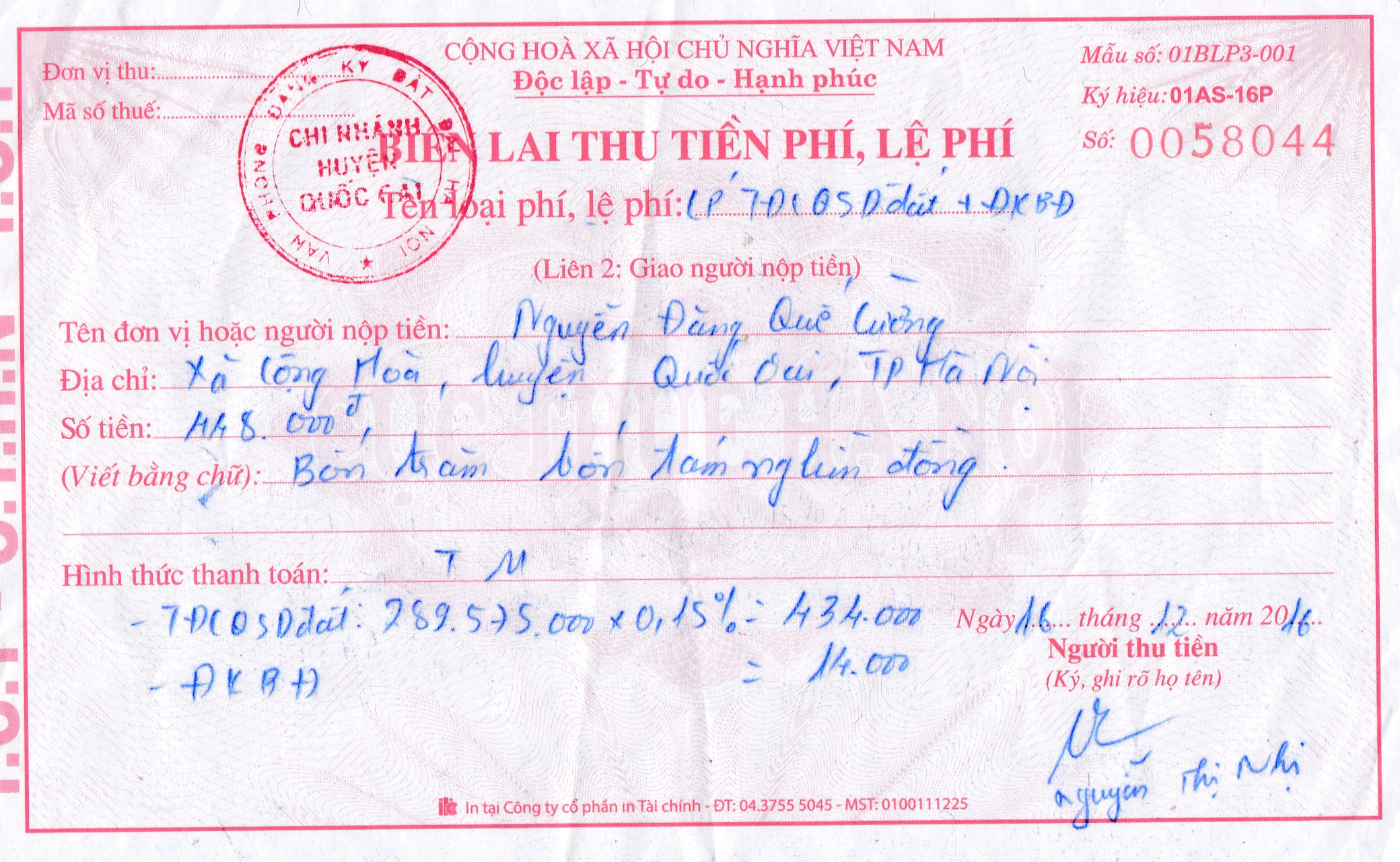

+ Đối với hình thức nộp thuế bằng tiền mặt: Cán bộ thu thuế kiểm tra số tiền, đối chiếu với số tiền phải thu với số tiền người nộp thuế nộp. Nếu đúng và đủ, cán bộ thu thuế sẽ viết và cấp biên lai cho người nộp thuế, đồng thời ghi vào sổ theo dõi thu thuế.

+ Đối với hình thức nộp thuế bằng chuyển khoản: Cơ quan thuế mở sổ theo dõi các hộ nộp thuế bằng chuyển khoản để đối chiếu định kỳ với kho bạc và đôn đốc người nộp thuế.

Nộp thuế đất online được không?

Hiện nay đã cho phép người nộp thuế có thể nộp thuế nhà đất vào Ngân sách Nhà nước trực tiếp tại Cổng thông tin điện tử của Cơ quan thuế. Dịch vụ này chỉ dành cho người nộp thuế là doanh nghiệp, tổ chức có chữ ký số.

Bước 1: Đăng ký sử dụng dịch vụ nộp thuế điện tử tại https://thuedientu.gdt.gov.vn/etaxnnt/EstablishSession?&fromOpName=corpJumpProc&fromStateName=initial&fromEventName=start&toOpName=corpIndexProc.

Bước 2: Chọn danh mục “Nộp thuế” trên dàn menu.

Bước 3: Cần nhập đầy đủ tất cả mọi thông tin giấy nộp tiền.

Bước 4: Tiếp đó nếu đã hoàn thành mọi thông tin thì ấn nút Hoàn thành.

Bước 5: Sau khi hệ thống rà soát thông tin. Nếu thông tin không hợp lệ thì sẽ có thông báo để người nộp thuế thực hiện lại. Còn nếu thông tin hợp lệ, trên màn hình sẽ được hiển thị “Chi tiết giấy nộp tiền”.

Bước 6: Người nộp thuế cần xem xét kỹ giấy nộp tiền đã chính xác chưa Nếu sai sót ở đâu thì sửa lại, còn không cần sửa thì có thể chuyển sang bước tiếp theo.

Bước 7: Nếu người nộp thuế đã có chữ ký thì bỏ qua bước này. Trong trường hợp không có chữ ký số thì phải trình qua 1 người khác (người giữ chữ ký số). Sau đó, hệ thống hiển thị thông báo “Chờ phê duyệt và ký nộp”.

Bước 8: Nếu đã có chữ ký số rồi thì chỉ cần ký và nộp giấy nộp thuế. Hệ thống yêu cầu nhập mã PIN. Cần phải nhập đúng mã PIN và ấn vào “Chấp nhận”. Lúc này hệ thống sẽ hoàn tất việc gửi giấy nộp thuế đến cơ quan thuế.

Thông tin liên hệ:

Vấn đề “thủ tục đóng thuế đất hàng năm” đã được Tư vấn luật đất đai giải đáp thắc mắc ở bên trên. Với hệ thống Tư vấn luật đất đai chuyên cung cấp dịch vụ pháp lý trên toàn quốc. Chúng tôi sẽ giải đáp mọi thắc mắc của quý khách hàng liên quan tới việc tư vấn pháp lý về mẫu hợp đồng thuê nhà trọ. Với đội ngũ luật sư, chuyên viên, chuyên gia dày dặn kinh nghiệm, chúng tôi sẽ giúp quý khách giải quyết vấn đề một cách nhanh chóng, thuận tiện, tiết kiệm chi phí và ít đi lại.

Mời bạn xem thêm bài viết:

- Cá nhân kinh doanh dịch vụ môi giới BĐS có bắt buộc phải có bất động sản không?

- Thời hạn chi trả tiền bồi thường cho người có đất thu hồi quy định bao lâu?

- Mẫu Văn bản chuyển nhượng hợp đồng mua bán nhà ở năm 2022

Câu hỏi thường gặp

– Người nộp thuế sẽ thực hiện đăng ký, khai, tính thuế tại cơ quan thuế, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất. Nếu ở vùng sâu vùng xa điều kiện đi lại khó khăn thì người nộp thuế thực hiện việc đăng ký, khai tính tại Uỷ ban nhân dân xã.

– Người nộp thuế sẽ được lựa chọn hạn mức đất ở tại một huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất, nếu có một hoặc nhiều thửa đất ở vượt quá hạn mức thì có thể lựa chọn một nơi có thửa đất vượt quá hạn mức để xác định diện tích vượt quá hạn mức của đất.

Khoản 1 và khoản 2 Điều 18 Nghị định 126/2020/NĐ-CP quy định thời hạn nộp thuế như sau:

Thuế sử dụng đất phi nông nghiệp

– Thời hạn nộp thuế lần đầu: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế.

Từ năm thứ hai trở đi, người nộp thuế nộp tiền thuế sử dụng đất phi nông nghiệp một lần trong năm chậm nhất là ngày 31/10.

– Thời hạn nộp tiền thuế chênh lệch theo xác định của người nộp thuế tại Tờ khai tổng hợp chậm nhất là ngày 31/3 năm dương lịch tiếp theo năm tính thuế.

– Thời hạn nộp thuế đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo.

Thuế sử dụng đất nông nghiệp

– Thời hạn nộp thuế lần đầu: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế.

– Từ năm thứ hai trở đi, người nộp thuế được chọn nộp tiền thuế sử dụng đất nông nghiệp một lần hoặc hai lần trong năm. Trường hợp người nộp thuế chọn nộp thuế một lần trong năm thì thời hạn nộp thuế là ngày 31/5.

Trường hợp người nộp thuế chọn nộp thuế hai lần trong năm thì thời hạn nộp thuế cho từng kỳ như sau: kỳ thứ nhất nộp 50% chậm nhất là ngày 31/5; kỳ thứ hai nộp đủ phần còn lại chậm nhất là ngày 31/10.

– Thời hạn nộp thuế đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế.

– Trường hợp địa phương có mùa vụ thu hoạch sản phẩm nông nghiệp không trùng với thời hạn nộp thuế quy định tại khoản này thì cơ quan thuế được phép lùi thời hạn nộp thuế không qu