Với mục đích nhằm đảm bảo các quyền lợi cho người dân, trong việc mua bán hay thuê những dự án nhà ở hình thành trong tương lai thì pháp luật nước ta đã đưa ra quy định chủ đầu tư trước khi bán hay cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thực hiện bảo lãnh. Để tránh cho trường hợp chủ đầu tư vi phạm nghĩa vụ bàn giao nhà không hoàn trả khoản tiền mà bên mua nhà đã giao. Đây được coi như là biện pháp ” Ngân hàng bảo lãnh cho người mua nhà” để tránh rủi ro mất trắng tiền giao trước cho chủ đầu tư. Vậy vấn đề bào lãnh ngân hàng hiện nay được pháp luật quy định như thế nào?. hãy cùng Tư vấn luật đất đai tìm hiểu qua bài viết dưới đây nhé.

Quy định về bảo lãnh ngân hàng

Theo quy định tại Khoản 18 Điều 4 Luật Các tổ chức tín dụng 2010 thì: Bảo lãnh ngân hàng là hình thức cấp tín dụng, theo đó tổ chức tín dụng cam kết với bên nhận bảo lãnh về việc tổ chức tín dụng sẽ thực hiện nghĩa vụ tài chính thay cho khách hàng khi khách hàng không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết; khách hàng phải nhận nợ và hoàn trả cho tổ chức tín dụng theo thỏa thuận.

Các hình thức bảo lãnh ngân hàng bao gồm:

– Bảo lãnh đối ứng là một hình thức bảo lãnh ngân hàng.

Theo đó bên bảo lãnh đối ứng cam kết với bên bảo lãnh về việc sẽ thực hiện nghĩa vụ tài chính đối với bên bảo lãnh trong trường hợp bên bảo lãnh phải thực hiện nghĩa vụ tài chính thay cho bên được bảo lãnh là khách hàng của bên bảo lãnh đối ứng; bên được bảo lãnh phải nhận nợ và hoàn trả cho bên bảo lãnh đối ứng.

– Xác nhận bảo lãnh là một hình thức bảo lãnh ngân hàng.

Theo đó bên xác nhận bảo lãnh cam kết với bên nhận bảo lãnh về việc bảo đảm khả năng thực hiện nghĩa vụ của bên bảo lãnh đối với bên nhận bảo lãnh. Bên xác nhận bảo lãnh sẽ thực hiện nghĩa vụ tài chính thay cho bên bảo lãnh nếu bên bảo lãnh không thực hiện hoặc thực hiện không đầy đủ; bên bảo lãnh phải nhận nợ và hoàn trả cho bên xác nhận bảo lãnh, đồng thời bên được bảo lãnh phải nhận nợ và hoàn trả cho bên bảo lãnh.

– Đồng bảo lãnh là hình thức cấp tín dụng hợp vốn, theo đó có từ 02 (hai) tổ chức tín dụng, chi nhánh ngân hàng nước ngoài trở lên cùng thực hiện bảo lãnh; hoặc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và tổ chức tín dụng ở nước ngoài cùng thực hiện bảo lãnh.

Chủ thể trong hoạt động bảo lãnh ngân hàng

Chủ thể trong hoạt động bảo lãnh ngân hàng bao gồm:

– Bên bảo lãnh là tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện bảo lãnh cho bên được bảo lãnh.

Trong trường hợp đồng bảo lãnh, bảo lãnh đối ứng và xác nhận bảo lãnh thì bên bảo lãnh bao gồm cả tổ chức tín dụng ở nước ngoài.

– Bên được bảo lãnh là tổ chức (bao gồm cả tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức tín dụng ở nước ngoài), cá nhân được bảo lãnh bởi bên bảo lãnh, bên bảo lãnh đối ứng.

– Bên nhận bảo lãnh là tổ chức (bao gồm cả tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức tín dụng ở nước ngoài), cá nhân có quyền thụ hưởng bảo lãnh do bên bảo lãnh, bên xác nhận bảo lãnh phát hành.

– Bên bảo lãnh đối ứng là tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức tín dụng ở nước ngoài thực hiện bảo lãnh đối ứng cho bên được bảo lãnh.

– Bên xác nhận bảo lãnh là tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức tín dụng ở nước ngoài thực hiện xác nhận bảo lãnh cho bên bảo lãnh.

– Khách hàng là tổ chức (bao gồm cả tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức tín dụng ở nước ngoài), cá nhân sau:

+ Trong bảo lãnh ngân hàng (trừ bảo lãnh đối ứng, xác nhận bảo lãnh), khách hàng của bên bảo lãnh là bên được bảo lãnh;

+ Trong bảo lãnh đối ứng, khách hàng của bên bảo lãnh là bên bảo lãnh đối ứng, khách hàng của bên bảo lãnh đối ứng là bên được bảo lãnh;

+ Trong xác nhận bảo lãnh, khách hàng của bên bảo lãnh là bên được bảo lãnh, khách hàng của bên xác nhận bảo lãnh là bên bảo lãnh.

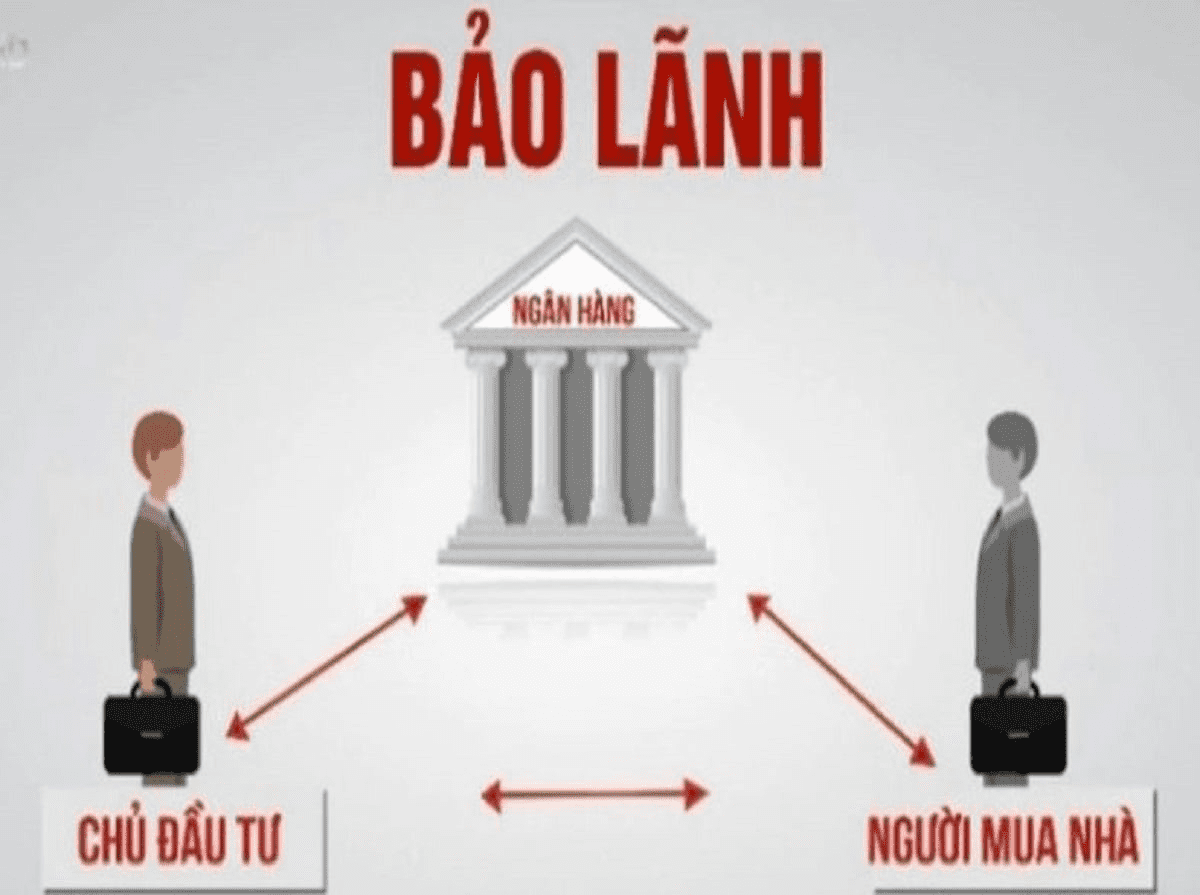

Ngân hàng bảo lãnh cho người mua nhà

Theo quy định tại khoản 1 Điều 56 Luật Kinh doanh bất động sản 2014 thì chủ đầu tư dự án bất động sản trước khi bán/cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách hàng. Việc bảo lãnh nói trên nhằm mục đích bảo đảm cho nghĩa vụ hoàn trả khoản tiền mà chủ đầu tư đã nhận ứng trước của bên mua/thuê mua nhà dự án trong trường hợp chủ đầu tư vi phạm nghĩa vụ bàn giao nhà theo quy định tại hợp đồng bán, thuê mua nhà.

Trình tự thực hiện bảo lãnh nhà ở hình thành trong tương lai được quy định chi tiết tại khoản 3 Điều 1 Thông tư 13/2017/TT-NHNN sửa đổi, bổ sung Điều 12 Thông tư 07/2015/TT-NHNN cụ thể như sau:

– Ngân hàng thương mại xem xét, thẩm định và quyết định cấp bảo lãnh cho chủ đầu tư căn cứ theo đề nghị của chủ đầu tư hoặc bên bảo lãnh đối ứng;

– Ngân hàng thương mại và chủ đầu tư ký hợp đồng bảo lãnh nhà ở hình thành trong tương lai;

– Sau đó, ngân hàng thương mại phát hành cam kết bảo lãnh cho từng bên mua. Theo đó, nghĩa vụ bảo lãnh của NH với các khách hàng mua căn hộ chỉ phát sinh khi ngân hàng đã phát hành thư bảo lãnh cho từng khách hàng mua căn hộ riêng lẻ thuộc dự án.

Thực tế là trong quá trình chào hàng tới khách hàng mua căn hộ, mặc dù chưa hoàn thành việc gửi hồ sơ đề nghị phát hành bảo lãnh và chưa được các ngân hàng chấp thuận việc phát hành thư bảo lãnh cho từng khách hàng mua nhà trong dự án, có một vài chủ đầu tư đã vội vàng đưa công văn hồi đáp của việc ngân hàng đồng ý về mặt nguyên tắc việc sẽ cấp bảo lãnh cho chủ đầu tư trên cơ sở chủ đầu tư đáp ứng đầy đủ các điều kiện của pháp luật để tạo niềm tin cho khách hàng. Do không đọc và tìm hiểu kỹ, đã có khá nhiều khách hàng bỏ tiền mua căn hộ để rồi sau đó dẫn tới tranh chấp, khiếu kiện khi dự án không hoàn thành đúng tiến độ.

Trước khi chấp nhận bảo lãnh cho chủ đầu tư, ngân hàng phải có trách nhiệm thẩm định các dự án kinh doanh bất động sản này có đủ điều kiện được bảo lãnh theo Điều 12 Thông tư 07/2015/TT-NHNN hay không.

Cụ thể, ngân hàng thương mại phải đánh giá nhà ở hình thành trong tương lai có đủ điều kiện được bán, cho thuê mua hay không; trong hợp đồng mua bán, thuê mua nhà ở ký kết giữa chủ đầu tư và bên mua, bên thuê mua có quy định nghĩa vụ của chủ đầu tư phải hoàn lại tiền cho bên mua, bên thuê mua khi chủ đầu tư vi phạm nghĩa vụ bàn giao nhà ở theo tiến độ đã cam kết với bên mua, bên thuê mua hay không?.

Đặc biệt, chủ đầu tư có khả năng thực hiện đúng tiến độ dự án và sử dụng số tiền ứng trước, các khoản tiền khác của bên mua, bên thuê mua đã trả cho chủ đầu tư đúng mục đích hay không? Việc đánh giá, thẩm định, xem xét của ngân hàng có ý nghĩa rất quan trọng trong việc giúp khách hàng thêm tin tưởng vào dự án của chủ đầu tư.

Cam kết bảo lãnh ngân hàng

Cam kết bảo lãnh là văn bản do bên bảo lãnh hoặc bên bảo lãnh đối ứng hoặc bên xác nhận bảo lãnh phát hành theo một trong các hình thức sau:

– Thư bảo lãnh là văn bản cam kết của bên bảo lãnh với bên nhận bảo lãnh về việc bên bảo lãnh sẽ thực hiện nghĩa vụ tài chính thay cho bên được bảo lãnh khi bên được bảo lãnh không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết với bên nhận bảo lãnh.

Trường hợp bảo lãnh đối ứng, xác nhận bảo lãnh thì thư bảo lãnh bao gồm cả văn bản cam kết của bên bảo lãnh đối ứng với bên bảo lãnh, bên xác nhận bảo lãnh với bên nhận bảo lãnh;

– Hợp đồng bảo lãnh là văn bản thỏa thuận giữa bên bảo lãnh với bên nhận bảo lãnh và các bên có liên quan (nếu có) về việc bên bảo lãnh sẽ thực hiện nghĩa vụ tài chính thay cho bên được bảo lãnh khi bên được bảo lãnh không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết với bên nhận bảo lãnh.

Trường hợp bảo lãnh đối ứng, xác nhận bảo lãnh thì hợp đồng bảo lãnh bao gồm cả văn bản thỏa thuận giữa bên bảo lãnh đối ứng với bên bảo lãnh và các bên liên quan khác (nếu có), giữa bên xác nhận bảo lãnh với bên nhận bảo lãnh và các bên liên quan khác (nếu có).

Thông tin liên hệ:

Vấn đề “Ngân hàng bảo lãnh cho người mua nhà“ đã được Tư vấn Luật Đất đai giải đáp thắc mắc ở bên trên. Với hệ thống công ty Tư vấn luật đất đai chuyên cung cấp dịch vụ pháp lý trên toàn quốc. Chúng tôi sẽ giải đáp mọi thắc mắc của quý khách hàng liên quan tới đặt cọc mua bán nhà đất. Với đội ngũ luật sư, chuyên viên, chuyên gia dày dặn kinh nghiệm, chúng tôi sẽ giúp quý khách giải quyết vấn đề một cách nhanh chóng, thuận tiện, tiết kiệm chi phí và ít đi lại. Chi tiết vui lòng liên hệ tới hotline: 0833102102

Mời bạn xem thêm:

- Phí môi giới thuê nhà là bao nhiêu?

- Diện tích nhà ở tối thiểu trên đầu người

- Phí quản lý chung cư tính theo diện tích nào?

Câu hỏi thường gặp

Với ý nghĩa là loại hình bảo lãnh đặc thù, bảo lãnh ngân hàng vừa có những đặc điểm của bảo lãnh nói chung đồng thời cũng chứa đựng những đặc điểm riêng để phân biệt với những hình thức bảo lãnh khác. Có thể nhận diện bảo lãnh ngân hàng thông qua các đặc điểm chính sau đây:

Thứ nhất, về bản chất pháp lí, bảo lãnh ngân hàng là loại giao dịch thường mại (hay hành vi thương mại) đặc thù. Tính chất thương mại trong hoạt động bảo lãnh ngân hàng của tổ chức tín dụng thể hiện ở chỗ hoạt động bảo lãnh này vừa do chính các tổ chức tín dụng (với tư cách là một loại thương nhân) thực hiện trên thị trường nhằm mục tiêu thu lợi nhuận, vừa có tính chất chuyên nghiệp như một nghề nghiệp kinh doanh. Cũng do tính chất thương mại của hoạt động bảo lãnh ngân hàng mà hoạt động này bắt buộc phải làm thủ tục đăng kí kinh doanh tại cơ quan nhà nước có thẩm quyền theo quy định của pháp luật.

Thứ hai, trong bảo lãnh ngân hàng, tổ chức tín dụng không chỉ có tư cách là người bảo lãnh (giống như bất kì người bảo lãnh nào trong bảo lãnh thực hiện nghĩa vụ dân sự) mà còn có thêm tư cách của nhà kinh doanh ngân hàng. Vì thế, việc quy định quyền và nghĩa vụ của tổ chức tín dụng bảo lãnh trong quan hệ bảo lãnh ngân hàng cũng không giống hoàn toàn với quyền và nghĩa vụ của người bảo lãnh trong quan hệ bảo lãnh thực hiện nghĩa vụ dân sự.

Thứ ba, giao dịch bảo lãnh ngân hàng có mục đích và hệ quả là tạo lập hai hợp đồng, gồm họp đồng dịch vụ bảo lãnh và hợp đồng bảo lãnh/cam kết bảo lãnh. Hai hợp đồng này tuy có mối quan hệ nhân quả với nhau, ảnh hưởng lẫn nhau nhưng vẫn hoàn toàn độc lập với nhau về cả phương diện chủ thể cũng như phương diện quyền, nghĩa vụ pháp lí của các chủ thể.

Thứ tư, Tính độc lập giữa hai loại hợp đồng này thể hiện ở chỗ hợp đồng này vô hiệu không thể đương nhiên làm cho hợp đồng kia vô hiệu và ngược lại. Mặt khác, việc thực hiện quyền, nghĩa vụ của các bên trong hợp đồng này không thể bị phụ thuộc hay chi phối bởi việc thực thi quyền, nghĩa vụ của các bên trong hợp đồng kia và ngược lại. Tổ chức tín dụng với tư cách là người cung cấp dịch vụ bảo lãnh đồng thời là người cam kết thực hiện nghĩa vụ thay cho khách hàng được bảo lãnh (trong quan hệ hợp đồng bảo lãnh) có hai mối quan hệ pháp lí với hai đối tác khác nhau và do đó phải hành động mang tính độc lập trên cơ sở quyền và nghĩa vụ trong từng hợp đồng.

– Thỏa thuận cấp bảo lãnh là văn bản thỏa thuận giữa bên bảo lãnh hoặc bên bảo lãnh đối ứng hoặc bên xác nhận bảo lãnh với khách hàng và các bên liên quan khác (nếu có) về việc phát hành bảo lãnh ngân hàng, bảo lãnh đối ứng, xác nhận bảo lãnh cho khách hàng.

– Để thực hiện bảo lãnh, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và khách hàng ký thỏa thuận cấp bảo lãnh.

Trường hợp phát hành bảo lãnh trên cơ sở bảo lãnh đối ứng thì bên bảo lãnh không bắt buộc phải ký thỏa thuận cấp bảo lãnh với bên bảo lãnh đối ứng.