Với thời buổi công nghệ phát triển như hiện nay, Nhà nước ta đang dần cải cách các thủ tục hành chính, do vậy có một số thủ tục có thể thực hiện online được. Thuế đất là một khoản thuế cần tiến hành nộp mỗi năm cho cơ quan có thẩm quyền đối với cá nhân, tổ chức có đất . Vậy hiện nay có thể nộp tiền thuế đất qua mạng có được không, thực hiện như thế nào? Cùng Tư vấn luật đất đai theo dõi bài viết dưới đây để cùng tìm hiểu vấn đề này nhé!

Đối tượng nộp thuế đất

Hiện nay, pháp luật quy định có hai loại đất chính đó là đất nông nghiệp dùng để sản xuất vào mục đích nông nghiệp và đất phi nông nghiệp dùng vào mục đích để ở, xây dựng, kinh doanh. Người sử dụng hai loại đất này đều phải nộp thuế đất, cụ thể:

Đối tượng nộp thuế sử dụng đất nông nghiệp bao gồm:

– Tổ chức, cá nhân sử dụng đất vào sản xuất nông nghiệp đều phải nộp thuế sử dụng đất nông nghiệp, bao gồm:

+ Các hộ gia đình nông dân, hộ tư nhân và cá nhân;

+ Các tổ chức, cá nhân sử dụng đất nông nghiệp thuộc quỹ đất dành cho nhu cầu công ích của xã;

+ Các doanh nghiệp nông nghiệp, lâm nghiệp, thuỷ sản bao gồm nông trường, lâm trường, xí nghiệp, trạm trại và các doanh nghiệp khác, cơ quan Nhà nước, đơn vị sự nghiệp, đơn vị lực lượng vũ trang, tổ chức xã hội và các đơn vị khác sử dụng đất vào sản xuất nông nghiệp, lâm nghiệp và nuôi trồng thuỷ sản.

– Hộ được giao quyền sử dụng đất nông nghiệp mà không sử dụng vẫn phải nộp thuế sử dụng đất nông nghiệp.

Đối tượng nộp thuế sử dụng đất phi nông nghiệp được quy định tại Điều 4 Luật Thuế sử dụng đất phi nông nghiệp 2010 như sau:

– Người nộp thuế là tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất thuộc đối tượng chịu thuế tại mục (2).

– Trường hợp tổ chức, hộ gia đình, cá nhân chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì người đang sử dụng đất là người nộp thuế.

– Người nộp thuế trong một số trường hợp cụ thể được quy định như sau:

+ Trường hợp được Nhà nước cho thuê đất để thực hiện dự án đầu tư thì người thuê đất ở là người nộp thuế;

+ Trường hợp người có quyền sử dụng đất cho thuê đất theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng. Trường hợp trong hợp đồng không có thỏa thuận về người nộp thuế thì người có quyền sử dụng đất là người nộp thuế;

+ Trường hợp đất đã được cấp Giấy chứng nhận nhưng đang có tranh chấp thì trước khi tranh chấp được giải quyết, người đang sử dụng đất là người nộp thuế. Việc nộp thuế không phải là căn cứ để giải quyết tranh chấp về quyền sử dụng đất;

+ Trường hợp nhiều người cùng có quyền sử dụng một thửa đất thì người nộp thuế là người đại diện hợp pháp của những người cùng có quyền sử dụng thửa đất đó;

+ Trường hợp người có quyền sử dụng đất góp vốn kinh doanh bằng quyền sử dụng đất mà hình thành pháp nhân mới có quyền sử dụng đất thuộc đối tượng chịu thuế tại mục (2) thì pháp nhân mới là người nộp thuế.

Nộp tiền thuế đất qua mạng có được không?

Năm 2023, người sử dụng đất hoàn toàn có thể thực hiện nộp thuế đất qua mạng một cách đơn giản và nhanh chóng hơn rất nhiều, không cần đến trực tiếp cơ quan thuế để nộp thuế như trước kia nữa. Dù ở bất kì đâu thì cũng có thể tiến hành nộp thuế qua mạng ( miễn là có thiết bị thông minh kết nối mang).

Để đóng thuế đất qua mạng, người nộp thuế cần đáp ứng các điều kiện sau:

- Đăng ký nộp thuế điện tử tự nguyện

- Cá nhân, tổ chức, doanh nghiệp, hộ kinh doanh đã và đang hoạt động được cấp mã số thuế/mã số doanh nghiệp

- Chứng thư số do tổ chức cung cấp dịch vụ chứng thực chữ ký số công cộp cấp và vẫn đang còn hiệu lực

- Sử dụng địa chỉ thư điện tử riêng, có các thiết bị kết nối Internet để làm thủ tục nộp thuế

- Đã và đang thực hiện khai thuế điện tử trên trang Cổng thông tin điện tử của Cơ quan thuế

- Đang sử dụng một tài khoản ngân hàng có liên kết với Tổng cục thuế và dịch vụ nộp thuế điện tử

Thủ tục nộp tiền thuế đất qua mạng

Theo quy định của pháp luật người sử dụng đất có thể hoàn thành thủ tục nộp thuế đất bằng hình thức nộp qua mạng và không phải đến tận trụ sở của cơ quan thuế có thẩm quyền để nộp thuế. Người sử dụng đất có thể nộp thuế đất ở bất cứ đâu, bất cứ lúc nào, chỉ bằng máy tính hoặc điện thoại có kết nối internet để nộp thuế đất mà không tốn công sức, chi phí đi lại.

Để đóng thuế đất qua mạng có thể thực hiện theo các bước cụ thể như sau:

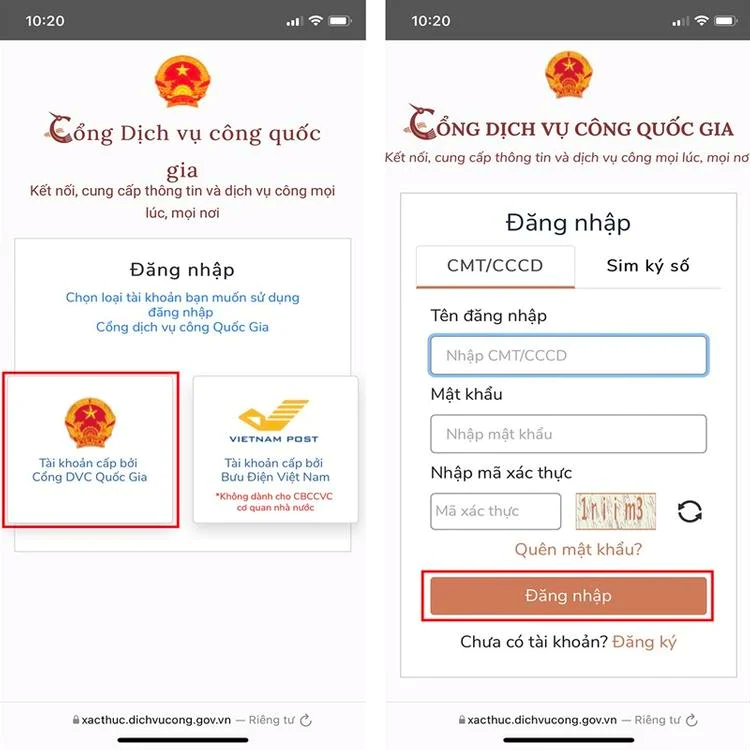

Bước 01: Truy cập vào Cổng dịch vụ Công Quốc gia theo địa chỉ https://dichvucong.gov.vn/p/home/dvc-trang-chu.html và đăng nhập bằng tài khoản cá nhân. Nếu chưa có tài khoản, nhấp “Đăng ký” để tạo mới.

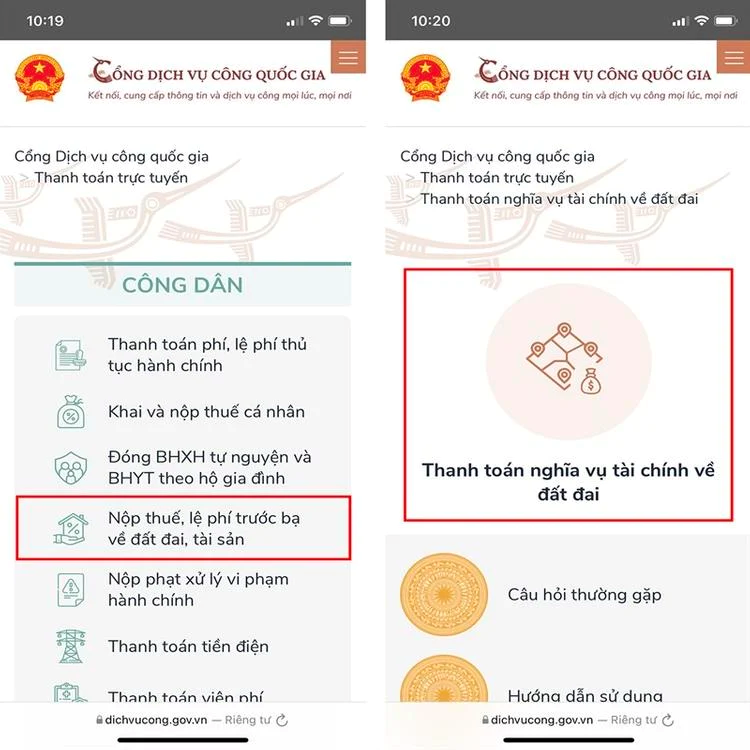

Bước 2: Sau khi đã đăng ký hoặc đăng nhập thành công thì quý khách cần quay lại “trang chủ” và nhấn vào phần nội dung “thanh toán trực tuyến”.

Bước 3: Tại phần nội dung “công dân” tại ví trí góc trái màn hình thì quý khách nhấn chọn vào mục “Nộp thuế, lệ phí trước bạ về đất đai, tài sản” và tiếp tục chọn vào mục “tùy chọn thanh toán nghĩa vụ về tài chính đất đai”

Bước 4: Người nộp thuế cần phải tiến hành nhập đầy đủ số Chứng minh nhân dân hoặc Căn cước công dân còn hiệu lực và mã tiếp nhận hồ sơ khi người nộp thuế hoặc người nhận chuyển nhượng đất và tài sản gắn liền với đất.

Bước 5: Khi đã hoàn thành xong những thông tin liên quan thì hệ thống sẽ hiển thị những thông tin về tài sản cần đóng thuế, khi đó, người nộp thuế cần kiểm tra và nhấn thanh toán.

Bước 6: Sau khi thanh toán thì hệ thống sẽ chuyển qua giao diện lựa chọn phương thức thanh toán qua ngân hàng hoặc qua ví điện tử liên kết với Cổng Dịch vụ công quốc gia.

Bước 7: Người tiến hành lựa chọn phương thức thanh toán phù hợp và tiến hành thanh toán để kết thúc việc nộp thuế đất qua mạng

Thông tin liên hệ

Trên đây là nội dung bài viết liên quan đến vấn đề “Nộp tiền thuế đất qua mạng có được không?” Hy vọng bài viết có ích cho độc giả, Luật sư tư vấn luật đất đai với đội ngũ luật sư, luật gia và chuyên viên pháp lý dày dặn kinh nghiệm, chúng tôi sẽ cung cấp dịch vụ soạn thảo như mẫu đơn xin thay đổi tên trong sổ đỏ Chúng tôi luôn sẵn sàng lắng nghe mọi thắc mắc của quý khách hàng. Thông tin chi tiết quý khách hàng vui lòng liên hệ qua số hotline: 0833102102

Câu hỏi thường gặp

Tội trốn thuế được quy định tại Điều 200 của Bộ luật Hình sự năm 2015 (được sửa đổi năm 2017) có các mức xử phạt theo số tiền thuế phải nộp như sau:

Người trốn thuế từ 100 triệu đồng đến 300 triệu đồng: Bị phạt tiền từ 1 đến 5 lần số tiền đã trốn thuế hoặc phạt cải tạo không giam giữ trong vòng 2 năm.

Người trốn thuế từ 300 triệu đồng đến 600 triệu đồng hoặc tái phạm: Bị phạt tiền từ 1 đến 5 lần số tiền đã trốn thuế hoặc phạt tù từ 6 tháng – 3 năm.

Người trốn thuế từ 600 triệu đồng trở lên hoặc trường hợp đặc biệt nghiêm trọng: Bị phạt tù từ 2 – 7 năm.

Các mức phạt này nhằm cảnh cáo, răn đe và trừng phạt những hành vi trốn thuế đồng thời bảo vệ sự công bằng trong việc đóng góp thuế đối với cộng đồng.

Trường hợp người dân nộp thuế đất chậm

Sau khi nhận thông báo nộp thuế, người nộp thuế không thực hiện nộp hoặc chưa nộp trong thời gian 30 ngày sẽ bị coi là chậm nộp thuế.

Nếu bạn đang gặp khó khăn hoặc không thể nộp thuế đúng hạn, bạn cần thực hiện thủ tục xin ghi nợ tiền sử dụng đất. Quy trình thực hiện bao gồm:

Chuẩn bị đơn đề nghị ghi nợ.

Nộp đơn đề nghị tại Phòng Tài nguyên Môi trường hoặc Văn phòng đăng ký quyền sử dụng đất (tùy vào địa phương có đất).

Cơ quan đăng ký quyền sử dụng đất chuyển hồ sơ cho cơ quan thuế.

Cơ quan thuế xác định số tiền sử dụng đất cần nộp và lập hồ sơ để theo dõi tiền nợ sử dụng đất. Đồng thời, thông tin về số tiền sử dụng đất đó cũng được chuyển cho văn phòng đăng ký quyền sử dụng đất.

Cơ quan đăng ký quyền sử dụng đất đưa hồ sơ lên UBND cấp huyện theo quy định của Nghị định 125/2020/NĐ-CP.

Theo quy định trong Nghị định 125/2020/NĐ-CP, người sử dụng đất chậm nộp thuế theo thời hạn đã quy định trong giấy chứng nhận quyền sử dụng đất sẽ bị áp dụng mức tiền phạt chậm là 0,05% mỗi ngày tính trên số tiền phạt chậm nộp (trước đây mức phạt là 0,03%).

Tiền nộp chậm được tính theo công thức: Tiền nộp chậm = 0,05% x Số tiền thuế nộp chậm x Số ngày nộp chậm.