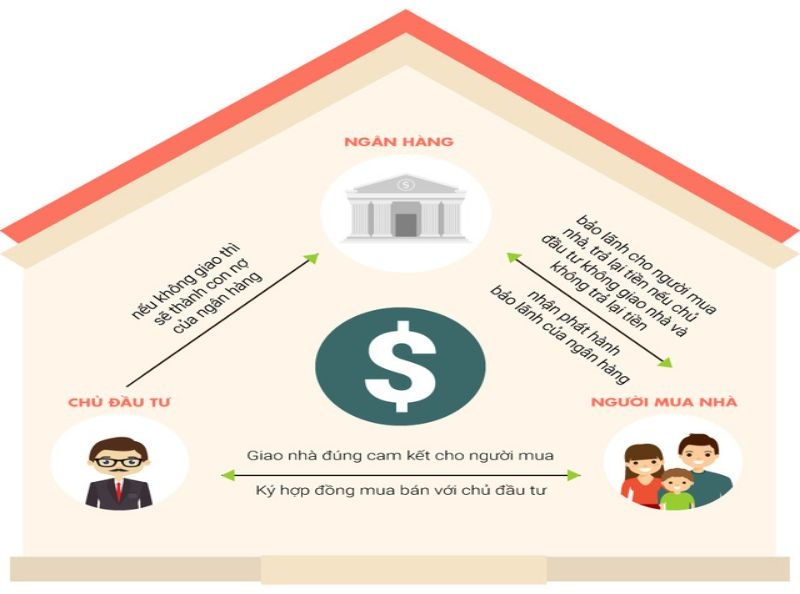

Khi mua một số căn hộ chung cư, chủ đầu tư sẽ thực hiện đề nghị ngân hàng bảo lãnh dự án chung cư để bảo đảm quyền lợi của người mua bằng việc đảm bảo nghĩa vụ tài chính của chủ đầu tư với khách hàng trong trường hợp chủ đầu tư không thực hiện bàn giao căn hộ chung cư theo tiến độ đã cam kết sẽ được ngân hàng bảo đảm. Như vậy, khách hàng hoàn toàn có thể yên tâm khi mua căn hộ chung cư hình thành trong tương lai vì nếu chủ đầu tư không thực hiện đúng cam kết, khách hàng hoàn toàn có quyền yêu cầu Ngân hàng thực hiện nghĩa vụ bảo lãnh của mình. Để nắm rõ hơn về vấn đề này, hãy tìm hiểu Ngân hàng bảo lãnh dự án chung cư là gì cùng Tư vấn luật đất đai nhé?

Căn cứ pháp lý

- Thông tư 11/2022/TT-NHNN

- Thông tư 07/2015/TT-NHNN

- Thông tư 13/2017/TT-NHNN

- Luật Kinh doanh bất động sản 2014

Ngân hàng bảo lãnh dự án chung cư là gì?

Căn cứ vào khoản 4 Điều 3 Thông tư 11/2022/TT-NHNN quy định như sau:

“Điều 3. Giải thích từ ngữ

4. Bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai (sau đây gọi là bảo lãnh nhà ở hình thành trong tương lai) là bảo lãnh ngân hàng, theo đó bên bảo lãnh là ngân hàng thương mại cam kết với bên nhận bảo lãnh là bên mua, bên thuê mua (sau đây gọi là bên mua) về việc sẽ thực hiện nghĩa vụ tài chính thay cho bên được bảo lãnh là chủ đầu tư khi đến thời hạn giao, nhận nhà ở đã cam kết nhưng chủ đầu tư không bàn giao nhà ở cho bên mua mà không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ tài chính theo hợp đồng mua, thuê mua nhà ở đã ký kết; chủ đầu tư phải nhận nợ và hoàn trả cho bôi bảo lãnh theo thỏa thuận đã ký. Trường hợp ngân hàng thương mại bảo lãnh trên cơ sở bảo lãnh đối ứng, bên bảo lãnh đối ứng cam kết với ngân hàng thương mại về việc sẽ thực hiện nghĩa vụ tài chính đối với ngân hàng thương mại khi ngân hàng thương mại phải thực hiện nghĩa vụ tài chính thay cho chủ đầu tư; chủ đầu tư phải nhận nợ và hoàn trả cho bên bảo lãnh đối ứng theo thỏa thuận đã ký.“

Theo đó, bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai là hoạt động bảo lãnh ngân hàng.

Trong đó ngân hàng thương mại sẽ cam kết với bên nhận bảo lãnh về việc sẽ thực hiện nghĩa vụ tài chính thay cho bên được bảo lãnh khi đến thời hạn giao nhận nhà nhưng chủ đầu tư không bàn giao nhà mà không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ tài chính.

Như vậy, Ngân hàng bảo lãnh dự án chung cư là ngân hàng thương mại sẽ cam kết với bên nhận bảo lãnh về việc sẽ thực hiện nghĩa vụ tài chính thay cho bên được bảo lãnh khi đến thời hạn giao nhận nhà chung cư nhưng chủ đầu tư không bàn giao nhà mà không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ tài chính.

Điều kiện để ngân hàng thương mại được bảo lãnh dự án chung cư hình thành trong tương lai?

Căn cứ vào khoản 1 Điều 13 Thông tư 11/2022/TT-NHNN quy định như sau:

“Điều 13. Bảo lãnh nhà ở hình thành trong tương lai

1. Ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nhà ở hình thành trong tương lai khi:

a) Trong giấy phép thành lập và hoạt động hoặc tại văn bản sửa đổi, bổ sung giấy phép thành lập và hoạt động của ngân hàng thương mại có quy định nội dung hoạt động bảo lãnh ngân hàng;

b) Không bị cấm, hạn chế, đình chỉ, tạm đình chỉ thực hiện bảo lãnh nhà ở hình thành trong tương lai.“

Theo như quy định trên thì để được bảo lãnh dự án chung cư hình thành trong tương lai, ngân hàng thương mại phải đáp ứng 02 điều kiện sau:

– Trong giấy phép thành lập và hoạt động hoặc tại văn bản sửa đổi, bổ sung giấy phép thành lập và hoạt động của ngân hàng thương mại có quy định nội dung hoạt động bảo lãnh ngân hàng;

– Không bị cấm, hạn chế, đình chỉ, tạm đình chỉ thực hiện bảo lãnh nhà ở hình thành trong tương lai.

Thủ tục Ngân hàng bảo lãnh dự án chung cư hình thành trong tương lai

Hồ sơ đề nghị bảo lãnh theo Điều 13 Thông tư 07/2015/TT-NHNN bao gồm:

– Văn bản đề nghị bảo lãnh;

– Tài liệu về khách hàng;

– Tài liệu về nghĩa vụ được bảo lãnh;

– Tài liệu về biện pháp bảo đảm (nếu có);

– Tài liệu về các bên liên quan khác (nếu có).

* Trình tự thực hiện bảo lãnh dự án chung cư hình thành trong tương lai thực hiện theo quy định tại khoản 3 Điều 1 Thông tư 13/2017/TT-NHNN:

– Căn cứ đề nghị của chủ đầu tư hoặc bên bảo lãnh đối ứng, ngân hàng thương mại xem xét, thẩm định và quyết định cấp bảo lãnh cho chủ đầu tư;

– Ngân hàng thương mại và chủ đầu tư ký hợp đồng bảo lãnh dự án chung cư hình thành trong tương lai theo quy định tại Điều 56 Luật kinh doanh bất động sản:

+ Hợp đồng bảo lãnh dự án chung cư hình thành trong tương lai được lập dưới hình thức thỏa thuận cấp bảo lãnh quy định tại khoản 11 Điều 3, Điều 14 Thông tư này và nội dung phù hợp với quy định tại Điều 56 Luật kinh doanh bất động sản;

+ Số tiền bảo lãnh cho một dự án chung cư hình thành trong tương lai tối đa bằng tổng số tiền chủ đầu tư được phép nhận ứng trước của bên mua theo quy định tại Điều 57 Luật kinh doanh bất động sản và các khoản tiền khác chủ đầu tư có nghĩa vụ phải hoàn lại cho bên mua theo hợp đồng mua, thuê mua nhà ở đã ký kết khi đến thời hạn giao, nhận nhà đã cam kết nhưng chủ đầu tư không bàn giao nhà ở cho bên mua;

+ Thỏa thuận cấp bảo lãnh có hiệu lực kể từ ngày ký cho đến khi toàn bộ các cam kết bảo lãnh cho bên mua hết hiệu lực theo quy định tại Điều 23 Thông tư này.

– Ngân hàng thương mại phát hành cam kết bảo lãnh cho từng bên mua:

+ Trong vòng 10 ngày làm việc kể từ ngày ký hợp đồng mua, thuê mua nhà ở, trong đó có quy định nghĩa vụ của chủ đầu tư trong việc hoàn lại số tiền ứng trước và các khoản tiền khác cho bên mua khi đến thời hạn giao, nhận nhà đã cam kết nhưng chủ đầu tư không bàn giao nhà ở cho bên mua, chủ đầu tư phải gửi cho ngân hàng thương mại hợp đồng mua, thuê mua nhà ở;

+ Trong thời hạn 5 ngày làm việc kể từ ngày nhận được hợp đồng mua, thuê mua nhà ở, ngân hàng thương mại căn cứ hợp đồng mua, thuê mua nhà ở và thỏa thuận cấp bảo lãnh để phát hành cam kết bảo lãnh cho bên mua và gửi đến địa chỉ của bên mua;

+ Cam kết bảo lãnh được phát hành dưới hình thức thư bảo lãnh theo quy định tại điểm a khoản 12 Điều 3 và Điều 15 Thông tư này cho từng bên mua;

+ Thời hạn hiệu lực của cam kết bảo lãnh được xác định kể từ ngày phát hành cho đến thời điểm ít nhất sau 30 ngày kể từ thời hạn giao, nhận nhà đã cam kết quy định tại hợp đồng mua, thuê mua nhà ở.

Nghĩa vụ bảo lãnh của chủ đầu tư đối với dự án chung cư hình thành trong tương lai như thế nào?

Căn cứ theo Điều 56 Luật Kinh doanh bất động sản 2014 quy định về bảo lãnh trong việc mua bán nhà ở hình thành trong tương lai như sau:

“Điều 56. Bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai

1. Chủ đầu tư dự án bất động sản trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ đã cam kết với khách hàng.

Ngân hàng Nhà nước Việt Nam công bố danh sách ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh trong kinh doanh bất động sản hình thành trong tương lai.

2. Phạm vi, điều kiện, nội dung và phí bảo lãnh do các bên thỏa thuận nhưng phải bảo đảm thực hiện trách nhiệm của bên bảo lãnh quy định tại khoản 3 Điều này và phải được lập thành hợp đồng. Chủ đầu tư có trách nhiệm gửi bản sao hợp đồng bảo lãnh cho bên mua, bên thuê mua khi ký kết hợp đồng mua, thuê mua.

Hợp đồng bảo lãnh có thời hạn cho đến khi nhà ở được bàn giao cho bên mua, bên thuê mua.

3. Trường hợp chủ đầu tư không thực hiện bàn giao nhà ở theo tiến độ đã cam kết và bên mua, bên thuê mua có yêu cầu thì bên bảo lãnh có trách nhiệm hoàn lại số tiền ứng trước và các khoản tiền khác cho khách hàng theo hợp đồng mua bán, thuê mua nhà ở và hợp đồng bảo lãnh đã ký kết.

4. Việc bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai thực hiện theo quy định tại Điều này và quy định của pháp luật về bảo lãnh.”

Ngoài ra tại Điều 12 Thông tư 07/2015/TT-NHNN (được sửa đổi bởi khoản 3 Điều 1 Thông tư 13/2017/TT-NHNN) quy định về bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai như sau:

“Điều 12. Quy định về bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai

1. Bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai (sau đây gọi là bảo lãnh nhà ở hình thành trong tương lai) là bảo lãnh ngân hàng, theo đó ngân hàng thương mại cam kết với bên mua, bên thuê mua (sau đây gọi là bên mua) về việc sẽ thực hiện nghĩa vụ tài chính thay cho chủ đầu tư khi đến thời hạn giao, nhận nhà ở đã cam kết nhưng chủ đầu tư không bàn giao nhà ở cho bên mua mà không hoàn lại hoặc hoàn lại không đầy đủ số tiền đã nhận ứng trước và các khoản tiền khác theo hợp đồng mua, thuê mua nhà ở đã ký kết cho bên mua; chủ đầu tư phải nhận nợ và hoàn trả cho ngân hàng thương mại.

3. Ngân hàng thương mại xem xét, quyết định cấp bảo lãnh cho chủ đầu tư khi:

a) Chủ đầu tư có đủ các điều kiện quy định tại Điều 10 Thông tư này (trừ trường hợp ngân hàng thương mại bảo lãnh cho chủ đầu tư trên cơ sở bảo lãnh đối ứng);

b) Dự án của chủ đầu tư đáp ứng đủ các điều kiện của bất động sản hình thành trong tương lai được đưa vào kinh doanh theo quy định tại Điều 55 Luật kinh doanh bất động sản.“

Như vậy, chủ đầu tư trước khi tiến hành bán các căn hộ chung cư hình thành trong tương lai của mình thì cần phải được sự bảo lãnh của ngân hàng về nghĩa vụ tài chính của chủ đầu tư đối với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ đã cam kết với khách hàng. Ngân hàng thương mại xem xét, quyết định cấp bảo lãnh cho chủ đầu tư chủ đầu tư và dự án của mình đảm bảo đủ các điều kiện từ phía ngân hàng đưa ra.

Thông tin liên hệ

Vấn đề “Ngân hàng bảo lãnh dự án chung cư là gì theo quy định 2023?” đã được Tư vấn luật đất đai giải đáp thắc mắc ở bên trên. Với hệ thống Tư vấn luật đất đai chuyên cung cấp dịch vụ pháp lý trên toàn quốc. Chúng tôi sẽ giải đáp mọi thắc mắc của quý khách hàng liên quan tới chuyển đất ao sang đất sổ đỏ. Với đội ngũ luật sư, chuyên viên, chuyên gia dày dặn kinh nghiệm, chúng tôi sẽ giúp quý khách giải quyết vấn đề một cách nhanh chóng, thuận tiện, tiết kiệm chi phí và ít đi lại. Chi tiết vui lòng liên hệ tới hotline: 0833.102.102

Mời bạn xem thêm bài viết

- Quy định về Dự án chung cư cho người thu nhập thấp 2023

- Mẫu hợp đồng bảo lãnh bằng giá trị quyền sử dụng đất mới năm 2022

- Nhà ở thương mại bao gồm những gì?

Câu hỏi thường gặp

Căn cứ Điều 57 Luật Kinh doanh bất động sản 2014 quy định về thanh toán trong mua bán nhà ở hình thành trong tương lai như sau:

“Điều 57. Thanh toán trong mua bán, thuê mua bất động sản hình thành trong tương lai

1. Việc thanh toán trong mua bán, thuê mua bất động sản hình thành trong tương lai được thực hiện nhiều lần, lần đầu không quá 30% giá trị hợp đồng, những lần tiếp theo phải phù hợp với tiến độ xây dựng bất động sản nhưng tổng số không quá 70% giá trị hợp đồng khi chưa bàn giao nhà, công trình xây dựng cho khách hàng; trường hợp bên bán, bên cho thuê mua là doanh nghiệp có vốn đầu tư nước ngoài thì tổng số không quá 50% giá trị hợp đồng.

Trường hợp bên mua, bên thuê mua chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì bên bán, bên cho thuê mua không được thu quá 95% giá trị hợp đồng; giá trị còn lại của hợp đồng được thanh toán khi cơ quan nhà nước có thẩm quyền đã cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất cho bên mua, bên thuê mua.

2. Chủ đầu tư phải sử dụng tiền ứng trước của khách hàng theo đúng mục đích đã cam kết.“

Theo đó, với căn hộ chung cư đăng trong dự án xây dựng người mua chỉ phải trả trước không quá 30% cho lần đầu thanh toán, những lần tiếp theo phải phù hợp với tiến độ xây dựng bất động sản nhưng tổng số không quá 70% giá trị hợp đồng khi chưa bàn giao nhà.

Căn cứ vào khoản 5 Điều 13 Thông tư 11/2022/TT-NHNN quy định như sau:

“Điều 13. Bảo lãnh nhà ở hình thành trong tương lai

5. Thời hạn hiệu lực và nội dung của hợp đồng bảo lãnh nhà ở hình thành trong tương lai:

a) Hợp đồng bảo lãnh nhà ở hình thành trong tương lai có hiệu lực kể từ thời điểm ký cho đến khi nghĩa vụ bảo lãnh của toàn bộ các thư bảo lãnh cho bên mua hết hiệu lực theo quy định tại Điều 23 Thông tư này và mọi nghĩa vụ của chủ đầu tư đối với ngân hàng thương mại theo hợp đồng bảo lãnh nhà ở hình thành trong tương lai đã hoàn thành;

b) Ngoài các nội dung theo quy định tại khoản 2 Điều 15 Thông tư này (trừ nội dung tại điềm h và điểm i trong trường hợp bảo lãnh trên cơ sở bảo lãnh đối ứng), hợp đồng bảo lãnh nhà ở hình thành trong tương lai còn phải có các nội dung sau:

(i) Ngân hàng thương mại có nghĩa vụ phát hành thư bảo lãnh cho bên mua khi nhận được hợp đồng mua, thuê mua nhà ở do chủ đầu tư gửi đến trước thời hạn giao, nhận nhà theo cam kết quy định tại hợp đồng mua, thuê mua nhà ở;

(ii) Ngân hàng thương mại và chủ đầu tư thỏa thuận cụ thể về việc ngân hàng thương mại hoặc chủ đầu tư có nghĩa vụ gửi thư bảo lãnh cho bên mua sau khi ngân hàng thương mại phát hành thư bảo lãnh;

(iii) Nghĩa vụ tài chính của chủ đầu tư;

(iv) Hồ sơ bên mua gửi cho ngân hàng thương mại yêu cầu thực hiện nghĩa vụ bảo lãnh phải kèm theo thư bảo lãnh do ngân hàng thương mại phát hành cho bên mua.“

Như vậy, hợp đồng bảo lãnh dự án chung cư hình thành trong tương lại sẽ có hiệu lực kể từ thời điểm ký.

Hiệu lực của hợp đồng bảo lãnh dự án chung cư hình thành trong tương lai sẽ được duy trì từ thời điểm ký hợp đồng bảo lãnh cho đến khi nghĩa vụ bảo lãnh của toàn bộ các thư bảo lãnh cho bên mua hết hiệu lực và mọi nghĩa vụ của chủ đầu tư đối với ngân hàng thương mại theo hợp đồng bảo lãnh đã hoàn thành.